신용카드 소득공제 완벽 정리! 연말정산 환급금을 늘리는 꿀팁까지

“카드만 잘 써도 연말정산 환급이 늘어난다?”

네, 맞습니다. 글쓴이도 연말정산 소득공제를 위하여 카드를 전략적으로 사용하고 있습니다.

신용카드 소득공제는 연말정산에서 가장 많은 사람이 혜택을 받는 항목 중 하나입니다.

하지만 기준과 조건이 다소 복잡해서 정확히 이해하지 않으면, 공제를 못 받거나 금액이 줄어들 수도 있죠.

오늘은 ‘신용카드 소득공제’를 아주 쉽게, 그리고 실전에서 바로 활용할 수 있는 전략까지 정리해드리겠습니다.

신용카드 소득공제란?

신용카드·체크카드·현금영수증 등으로 소비한 금액 중 일부를 소득에서 빼주는 제도입니다.쉽게 말해, 일정 금액 이상 카드를 사용하면 연말정산 때 세금을 줄일 수 있다는 뜻이에요.

공제 대상이 되는 카드 사용 기준

신용카드 소득공제는 ‘총급여의 25%를 초과한 금액’부터 적용됩니다.

예를 들어, 총급여가 4,000만 원이라면?

→ 25%는 1,000만 원

→ 즉, 카드 사용액이 1,000만 원을 넘어야 공제가 시작됩니다.

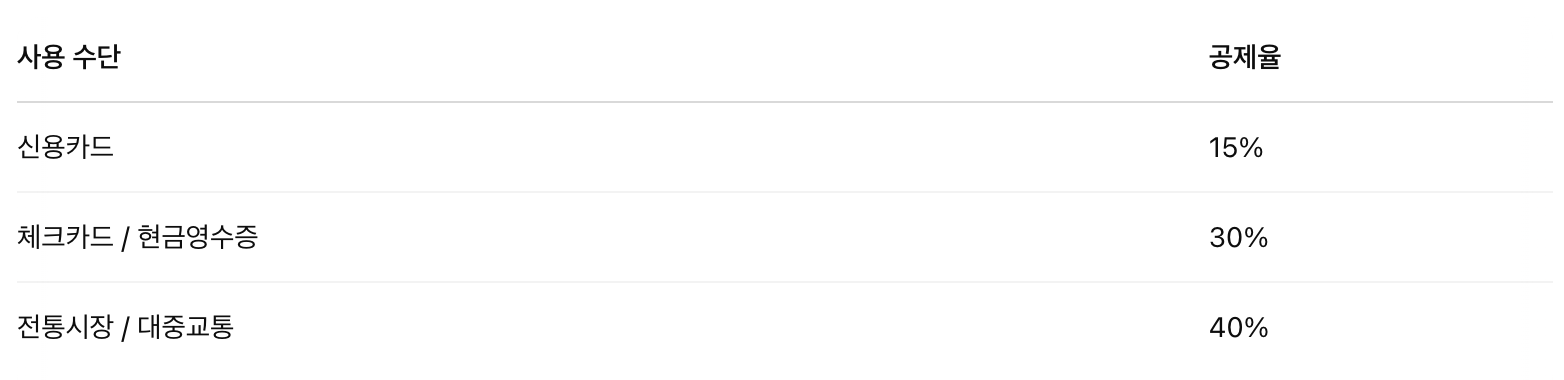

사용 수단별 공제율 (이게 핵심!)

→ 같은 금액을 써도, 체크카드는 신용카드보다 공제율이 2배 높습니다.

→ 전통시장과 대중교통은 무려 40%나 공제됩니다!

공제 한도는 얼마까지?

※ 전통시장·대중교통 항목은 별도로 100만 원까지 추가 공제됩니다.

→ 최대 600만 원 공제 가능!

이렇게 써야 이득! 실전 전략 4가지

1. 상반기엔 체크카드·현금영수증 집중!

→ 공제율이 높아 더 유리하고, 25% 초과 조건도 빨리 채울 수 있어요.

2. 25% 초과 후엔 신용카드로 전환!

→ 공제율은 같으니, 포인트·무이자 혜택 챙길 수 있는 신용카드가 유리합니다.

3. 전통시장·대중교통은 놓치지 말기!

→ 평소 대중교통 자주 탄다면, 교통카드 등록된 체크카드 필수입니다.

4. 현금 결제 시엔 현금영수증 꼭 발급!

→ 현금만 쓰면 소득공제 안 됩니다. 소득공제용 현금영수증 등록 필수!

자주 묻는 질문 (Q&A)

Q. 카카오페이·네이버페이도 공제되나요?

→ 카드 연결 결제는 가능. 계좌이체는 체크카드로 인식될 때만 공제됩니다.

Q. 부모님 카드 써도 공제되나요?

→ 안 됩니다. 반드시 본인 명의 카드여야 합니다.

Q. 가족카드는요?

→ 본인 명의라면 가족카드도 공제 가능합니다.

마무리: 신용카드는 ‘전략적으로’ 써야 진짜 절세 무기!

연말정산 환급을 많이 받는 사람일수록 카드 사용 구조와 공제율을 잘 이해하고, 전략적으로 씁니다.

지금부터라도 체크카드 비율을 높이고, 현금영수증 꼭 챙기고, 전통시장과 대중교통 혜택도 활용해보세요.

환급액이 달라질 겁니다.